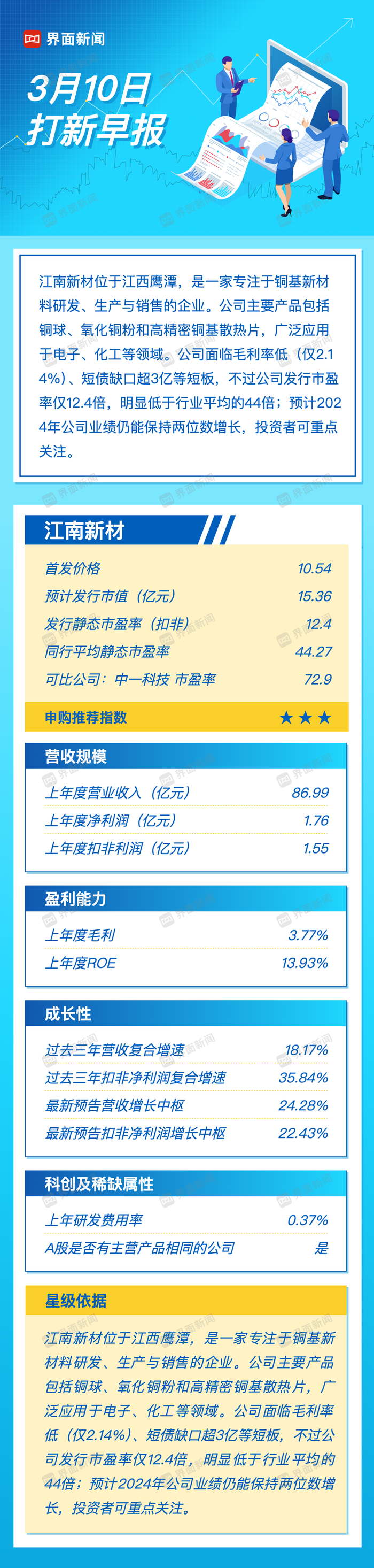

国务院常务会议部署实施个人消费贷款贴息政策与服务业经营主体贷款贴息政策后�����,金融机构响应阵营持续扩容�����。继国有六大行迅速表态后�����,股份制银行亦加入“国补�����”贴息行列 ����,8月7日�����,北京商报记者注意到�����,光大银行近日表示� ���,将推动政策尽快精准落地�����。

从一线执行情况来看�����,多数银行目前仍处于等待细则明确的阶段�����,但业内人士推测�� ��,政策落地路径已渐显轮廓�����,财政补贴将作为主要方式�����,操作层面可能采用“利息抵扣券 ����”与“返还�����”两种模式��� �,贴息范围或聚焦家电�����、汽车�����、文旅等重点领域�����,且需借款人提供消费凭证以佐证资金用途�����,确保贴息资金合规使用 ����。

股份制银行响应“国补�����”贴息政策

国有六大行之后���� ,股份制银行发声响应“国补� ���”贴息政策推进实施�����。8月7日�����,北京商报记者注意到�����,光大银行近日表示�����,将组织开展个人消费贷款与服务业经营主体贷款贴息政策落地实施工作 ����,持续优化金融服务和保障措施�����,合理简化办理手续�����,推动政策尽快精准落地;同时做好严格监管� ���,提高资金使用效率�����,防控消费金融风险�����,全力确保国家政策红利及时落地�� ��,更好发挥财政资金对提振消费的杠杆作用�����,促进惠民生 ����、促消费有机融合�����。

7月31日�����,国务院常务会议部署实施个人消费贷款贴息政策与服务业经营主体贷款贴息政策� ���。会议指出��� �,对个人消费贷款和服务业经营主体贷款进行贴息�����,有利于通过财政金融联动的方式�����,降低居民信贷成本和服务业经营主体融资成本���� ,更好激发消费潜力�����、提升市场活力�����。

这一政策迅速得到金融机构的积极响应�����,其中国有六大行的行动尤为迅速�����。中国银行指出�����,将全力抓好贴息政策的组织实施�����,推动政策尽快落地 ����,以高效�����、精准� ���、优质的金融服务�����,推动政策红利直达广大消费者和服务业经营主体�� ��。工商银行称�����,将坚持市场化�����、法治化原则� ���,优化办理流程�����,简化办理手续�����,推动政策尽快实施�����。

建设银行提到�� ��,做好个人消费贷款和服务业经营主体贷款贴息政策的传导落实�����。农业银行表示�����,将按照有关部门要求�����,进一步简化申请流程��� �,提升办理效率�����,加强资金合规使用�����,确保贴息政策精准高效直达广大消费者和服务业经营主体��� �。

交通银行和邮储银行也结合自身特点制定了相应措施�����。交通银行称���� ,贯彻落实贴息政策要求�����,做好政策传导�����,以数字化手段和创新金融产品支持提振消费�����。邮储银行也明确�����,将组织开展个人消费贷款与服务业经营主体贷款贴息政策落地实施工作 ����,推动政策传导落地���� 。同时发挥遍布城乡的网点网络优势�����,降低城乡居民消费信贷成本�����,全力确保国家政策红利及时�����、便捷�� ��、高效地惠及广大消费者�����。

综合来看� ���,各大银行在响应“国补�����”贴息政策上存在诸多共性�����。在操作方向上�����,都注重简化手续�����,无论是申请流程还是办理手续�� ��,都致力于提高效率�����,让消费者和服务业经营主体能够更便捷地享受政策红利�����,来降低城乡居民消费信贷成本�����。

苏商银行特约研究员高政扬指出��� �,银行对“国补�����”贴息政策的跟进�����,体现了银行的快速响应能力�����,以及金融体系服务经济发展的政策执行力 ����。各银行积极落实政策���� ,提前做好准备与措施完善�����,为政策的最终落地执行提供了重要保障�����,有效提升了政策传导的效率与精准性�����,确保政策能快速落地�����、精准触达供需两端�����。

落地场景�����、路径引关注

政策吹风后 ����,关于消费贷利率能否降回3%以下的讨论声也有所升温�����。那么�����,此次金融“国补�� ��”贴息的落地路径如何?8月7日�����,北京商报记者从多个业内人士处获悉� ���,此次政策落地大概率将以财政补贴为主要方式�����,但补贴后的个人消费贷名义利率难以突破3%下限� ���。

一家股份制银行客户经理直言�����,政策刚出台不久�� ��,细则尚未完全明确�����,银行内部也在等待通知�����,“具体怎么操作��� �、贴息比例多少尚不清楚�����”��� �,该客户经理透露�����,目前该行消费贷利率下限为3%�����,后续如果出现贴息���� ,预计利率的最低下限也不会低于3%�����。另一家银行的客户经理则表示�����,目前还未收到关于利率调整�����、实施贴息的具体指引�����。

关于补贴的具体操作形式�����,银行人士普遍认为存在两种可能性�� ��。一种是“利息抵扣券�����”模式�����。即财政部门将补贴资金直接拨付给银行�����,银行根据补贴标准生成相应的利息抵扣券�����。借款人在还款时 ����,可使用抵扣券冲抵部分利息��� �。一位股份制银行零售信贷业务部相关人士介绍�����,例如�����,借款人使用个人消费贷正常应还利息500元� ���,使用100元抵扣券后�����,仅需支付400元即可�����。

另一种则是“返还��� �”模式�����。借款人需在银行备案指定银行卡�����,财政部门将补贴资金划付至银行后�� ��,银行按照补贴标准计算每位借款人的补贴金额�����,统一退至借款人备案的银行卡中���� 。“这类方式操作相对便捷�����,也便于监管资金流向�����。�����”上述人士说道�����。

在业内人士来看��� �,此次“国补�����”贴息可能会围绕于特定领域�����。“下一步相关部门大概率会明确消费的具体门类�����,比如电子采购等领域 ����。���� ”有业内人士推测�����,借款人需提供相关消费凭证���� ,如装修发票�����、消费截图等�����,证明贷款资金确实用于指定领域�����,方可享受补贴�����。

另一位银行人士直言�����,财政与金融机构联合支持消费���� 、降低消费成本 ����,具体方式就是拿出部分财政资金专门用于银行贷款贴息�����。不过这种贴息会有一定范围限制�����,例如主要针对家电�����、汽车�����、文旅等领域;同时还会设定一定的金额上限和期限要求�����,并且消费者需要提供相应的消费凭证� ���。

“政策或将明确贴息范围� ���,参考以旧换新等政策模式�����,界定消费品类�����、商户类型等�����,同时确定贴息比例 ����、贴息方式及申领标准等核心要素�����。�����”高政扬推测�� ��,在贴息发放形式上�����,考虑到银行需平衡净息差压力与风险溢价�����,可能会设置利率窗口指导��� �,通过调整贴息比例间接降低实际融资成本�����,而非直接突破利率下限�����。

应精准对接需求

贴息新政是提振消费的创新举措�����,从多家银行的表态来看���� ,确保政策精准�����、高效落地被重点提及�� ��。

上海金融与发展实验室首席专家�����、主任曾刚表示�����,针对本次贴息政策�����,银行业应精准对接需求�����,扩大政策覆盖面�����。首先是针对个人消费端 ����,梳理购车� ���、家电�����、文旅等重点消费场景�����,设计匹配的贴息贷款产品�����,明确贴息后利率�����、额度�� ��、期限等核心要素� ���,简化申请流程�����,降低居民获得信贷的门槛�����。其次是针对服务业经营主体�����,聚焦餐饮�����、家政�����、托育等行业的中小微企业�� ��,主动摸排融资需求�����,尤其是对暂时存在资金困难或有扩张计划的企业�����,提供贷款支持��� �。

曾刚强调��� �,然后是加强风险管控�����,确保资金合规使用�����。银行应严格审核贷款用途�����,通过合同约定��� �、贷后跟踪等方式���� ,确保贷款真正用于个人消费或服务业经营�����。最后是配合财政和监管部门做好贴息资金核查�����,建立台账记录贷款发放�����、贴息申请等全流程信息�����,保障资金使用透明�����、高效���� 。

上述股份制银行零售信贷业务部相关人士在接受北京商报记者采访时也表示�����,资金流向监管是关键 ����,必须确保补贴真正用于提振消费�����。“若借款人将消费贷资金挪作他用�����,如转账给他人等�����,将无法享受补贴�����。�����”

“银行与监管层需构建多层次防护机制� ���,以把控利率与风险�����。在利率管理方面�����,应建立市场化定价机制�����,结合客户信用评级���� 、消费场景风险系数动态调整利率�� ��,摒弃‘一刀切’式定价 ����。�����”高政扬认为�����,在风险管控层面�����,需强化全流程风险管控��� �,加强借款主体风险评估�����,贷前嵌入消费场景与经营数据核验�����,贷中通过智能风控系统拦截异常交易���� ,贷后建立资金流向追溯机制�����,确保贴息资金真实用于消费与经营场景�����,防范套利行为�����。结合银行资金成本与实际情况推行差异化定价�����,针对特定人群�����、场景�����、区域提供定制化产品与服务 ����,通过提升服务与产品竞争力吸引客户�����,引导银行转向服务与产品的差异化竞争�����。监管层需强化监督管理�����,或可设定最低利率下限� ���,同时指导银行完善风控体系�����,防范不良率上升引发的风险� ���。